みなさんこんにちは。おいなり夫婦です。

前回の記事では、「資産計画公開!」と銘打ち、私たち夫婦の資産形成のゴールと今現在の資産状況をお伝えしました。

後編となる本記事では、ゴール達成までの計画と、それをどのようにプランニングしていったかをご紹介していきます。

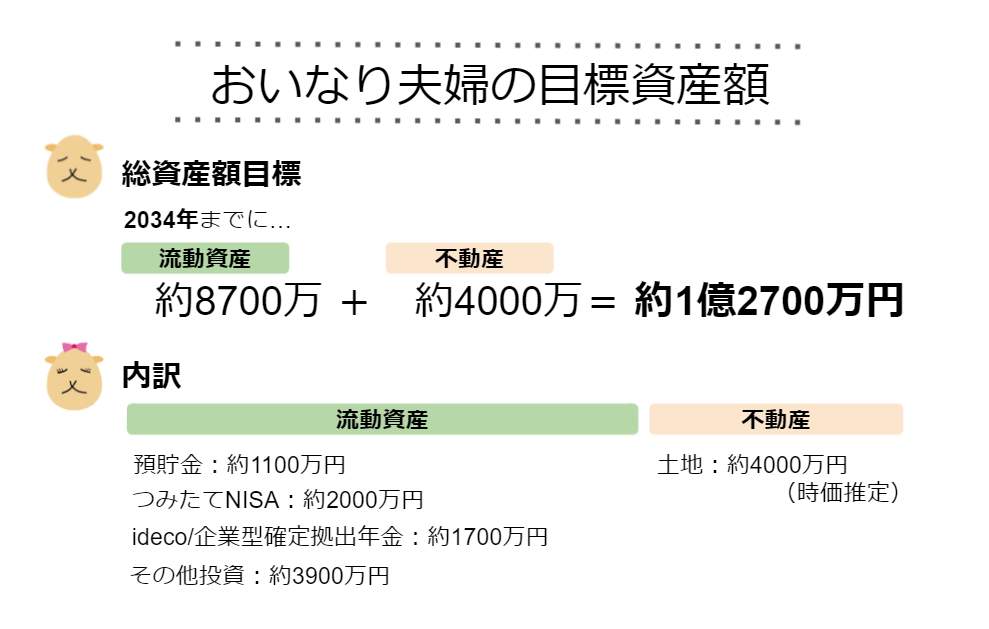

★私たちの将来の資産形成のゴールをまとめた図は↓こちら★

資産計画それ即ちライフプランニング!

資産計画を考える際必要になってくるのは、人生のいつ頃、どのぐらいのお金が入って来て、出ていくのかの収支をまとめることです。

様々な項目を整理する必要がありますが、「ライフプラン Excel」などで検索すると、フォーマットが出てくるので、それを活用するのが良いでしょう。

おすすめのテンプレートは以下の2つです。

マイクロソフトのテンプレートは1年か10年、FP協会のものは20年の予定を組むことができます。

ライフプラン資料に関するまとめ方の詳細はまた別でご紹介したいと思いますので、今回はざっくりとした全体感についてお伝えします。

我々の場合、この先しばらくの人生を何段階かのステージに分けて考えました。

その際にベースになったのが①住宅ローンの状況、②働き方の2つの観点です。

①住宅ローンについて

毎月の生活の中で大きな割合を占めている住宅費用。

これに関して夫婦で色々と考えていった結果、以下の3つの期間に分けて計画を練っていくのが良いだろうということになりました。

1.住宅ローン減税が適用される期間

2.控除が終了してからローン完済までの期間

3.ローン完済後の期間

以下で順にご説明していきます。

1.住宅ローン減税適用期間(~2028年)

住宅ローンは基本的に、早めに多額の繰り上げ返済を行なった方が金利の影響が少ないため、返済総額としてはお得になります。

しかし、住宅に住み始めてから10年間は「住宅ローン減税」として、ローン残額×1%分の控除を受けることができ、必ずしも繰り上げ返済を行うことが正解とは限りません。

私たちの場合、初期0.47%/35年の変動型ローンを組んでいますが、

基本的にはローンの金利が1%未満の場合は住宅ローン減税をフルに活用した方が得になります。

ただし、住宅ローン減税は年間40万円が控除の上限額となるため、多額の住宅ローンを組む場合はこの限りではありません。

また、2020年12月10日に政府から発表された「令和3年度税制改正大綱」にて、控除の条件を2022年にも見直す方針であることが発表されており、

1%未満のローン金利の場合に、得られる控除額が減る可能性が高いため、今後の動向に要注目です。

我々の家の場合、2028年分までは住宅ローン減税が効きます。

そのため、2028年までは繰り上げ返済用資金160万円程度を投資に回し、

2028年時点で運用益を含めて一気に繰り上げ返済するというやり方を取ることにしました。

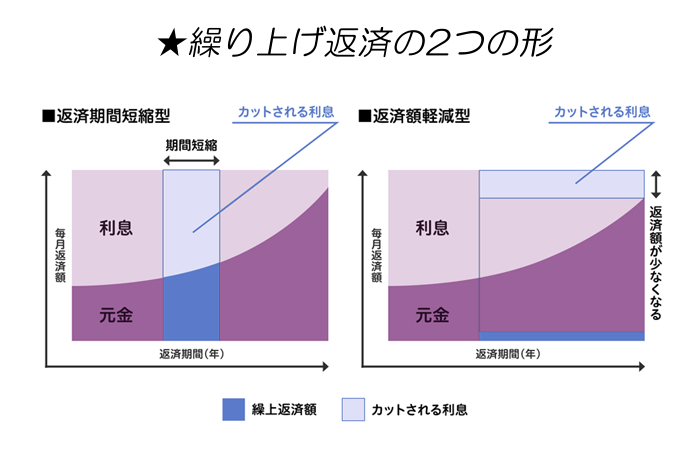

ちなみに、繰り上げ返済には「期間短縮型」と「返済額軽減型」があります。

期間短縮型は、月々の返済額は変えずに、返済期間を短くするもの。

逆に返済額軽減型は返済期間は変えずに月々の返済額を少なくするものです。

金利の軽減効果は期間短縮型の方が優れていますが、2028年に行う繰り上げ返済は、

返済後の毎月のキャッシュフローを改善するために返済額軽減型にする予定です。

一気に住宅ローンを繰り上げ返済することで、2029年以降の月々の住宅ローン支払い額はそれまでの3分の1以下になる予定です!

ここで浮いた資金はさらなる投資に回そうと思っています。

ローンを組んだ時にはおじいちゃんになってもローンを返してると思って悲しい気持ちになったけど、意外に早く返せそうだね。

変動金利が上昇するリスクもあるから、返せるものは早めに返してしまうのがベストだね。

※この期間の年間住居関連費:約150万円

2.家賃減額期間(2029年~2034年)

住宅ローン減税期間後も、毎年同じペースで繰り上げ返済を続けると、2034年には住宅ローンを完済できる予定です。

住宅ローンとは別の費用として、築10年、15年頃を目安に修繕費用も必要になってくるので、その点も必要経費として盛り込みます。

マンションに住むと毎月自動で払うことになる管理費・修繕費も自分達で見積もらないといけないのが戸建ての注意点ね。

まだまだ大丈夫でしょ~って思ってたら雨漏りした!みたいな話も聞くから気を付けないとだね。

※この期間の年間住居関連費:約50万円

3.住宅ローン完済後(2035年~)

このタイミングから、定期的に必要になる修繕費用を除き、住居関連費が0円になります!

万が一、何かしら生活環境の変化があった時には、家+土地を売却して他のところで暮らすということもやりやすくなるかなと思っています。

住宅ローンが完済したら、海外にアトリエを持とうと思うんだ。

(そこはいなり寿司屋さんじゃないんだ…)

※この期間の年間住居関連費:0円!

②働き方について

人生において、かなりの時間を使うことになる「仕事」。

私たち夫婦の将来の夢は、夫婦で何かしらの起業をすることですが、そこに至るまで住宅ローンと同じく3つの段階を計画しています。

(1)いなり(夫)会社員時代(~2025年)

現在いなり(夫)は会社員、いなり子(妻)はフリーランスとして収入を得ています。

いなり(夫)は比較的ハードワークな部類の働き方をしていますが、現在の働き方はスキルや経験値、そして安定した収入を蓄えるためのものだと割り切ることにしています。

自分の許容できる働き方の範囲と、得られる知識や経験などの兼ね合いを考えた時に、2025年までは会社員を続けようということに決めました。

仕事自体は嫌いじゃないんだけどね~やりたいことはいっぱいあるよね~。

健康あってこその仕事だもんね。

そうそう!昼寝も大切。zzZ

(2)夫婦ともにフリーランス化(2026年~2034年)

2026年から2034年までは夫婦ともにフリーランスとして働く期間と考えています。

フリーランスは会社員と違い安定した収入を得づらいですが、正直この期間に想定している年間収入額にはかなり希望的観測も含まれています(笑)

先んじて書いた通り、2028年には住宅ローンの繰り上げ返済をドカッと行なって、年間支出がだいぶ少なくなる予定なのですが、

特にそれまでの期間は、資産運用から得られる収益も乏しいため、会社務めからは離れるものの、夫婦それぞれがしっかりと働いて稼ぐ想定で考えています。

このブログで発信したことが何かしらフリーランスとしてのお仕事に繋がるといいなと思ったりしてます。

お仕事のご依頼は、お気軽にお問い合わせからお寄せください!なんでもやります!

(3)サイドFIREを達成して夫婦でビジネス(2035年~)

先んじて書いた通り、順調に行けば2034年には住宅ローンを完済する予定で、2035年からは夢のサイドFIRE生活です!

この頃には投資から得られる運用益もそれなりの金額になっているはずなので、収入額を気にせずに、二人のライフワークになるようなことを仕事にできればと思っています。

具体的にやることは、今は日々夫婦で話し合いながら考え中です。

なるべく元気がある若いうちにやりたいことをやりたいね。

お金がなくても今からやれることには積極的に取り組もう!

まとめ

今回は私たちのサイドFIRE達成までのライフプランをざっくりとご紹介しました!

人生予期せぬことが色々起こりますし、どれだけきっちりライフプランを立てても抜け漏れもたくさん出てくると思いますが、

大切なのは予想できる範囲で将来を予想して、ありたい姿とそれに至るまでの指針を打ち立てることかなと思っています。

私たち夫婦は、この先20年のライフプランをまとめるのに2時間ほどかかりましたが、

既存のフォーマットを使えば、意外に簡単にシミュレーションができますので、一度大まかなライフプランを立ててみることをオススメします!

今回の記事が皆さんの「住宅ローン」と「働き方」の考え方の参考になれば幸いです。

コメント