みなさん、こんにちは。おいなり夫婦です。

FIREを目指し始めよう!という方に向けて、再現性の高い手順をイチからご紹介する連載シリーズ「目指そうサイドFIRE!入門編」。

前回は投資と付き合うにあたって避けては通れない「リスク」についてご説明しました。

第4回となる今回は投資を検討する際の観点を少し深掘りしつつ、リスクを回避する3つの考え方についてご紹介します!

投資を始めてみたいけど、何を選べばいいか分からなくて足踏みしている方も、きっと自分に合った投資手法が見つかるはずですので是非最後までお読み下さい♪

▼「目指そうサイドFIRE!」のこれまでの記事はこちら

シリーズ記事一覧

第1回:生活費いくらかかってる?

第2回:収入減に備える!生活防衛資金の考え方

第3回:投資の基本知識を学ぼう!リスクとリスク許容度について

投資検討時の3つの観点

「自分に合った投資」と言うのは簡単ですが、何に注目すればいいのか分からないという方も多いと思います。

具体的な投資手法を紹介する前に、ここでは着目すべき3つのポイントについてご説明します。

お話しするポイントは以下の通りです。

①簡単さ

②必要な自己資金の額

③利益が出るタイミング

①簡単さ

金融商品には手間がかかったり、勉強をして知識を得ないと失敗するようなものもあれば、一度方針を決めればあとはほったらかしにできるようなものもあります。

大きく分けると、自分で情報を調べて売買を都度しないといけないようなものと、自動化できたり人にお任せできたりするものがあります。

とりあえず投資は始めてみたいけど、デイトレーダーのように市場の動きを張り付きでチェックするのは無理!と思う方は、多少の手数料を支払ってプロやAIに運用を任せるといった選択肢を選ぶと良いかもしれません。

②必要な自己資金の額

取引に必要な金額は金融商品によって異なり、例えば、日本の株式は基本的に100株単位(単元株)でしか購入できませんが、米国では1株から購入できます。

一気にたくさんの金額を投資したい方もいれば、いきなり多額の資金が必要だとハードルが高く感じる方もいるでしょう。

様々な金融商品の中から自分が投資に使える金額に合ったものを選ぶことが大切です。

また、少ない自己資金で大きな金額を動かす「レバレッジ」という考え方もあります。

「レバレッジ」を効かせると成功した時の利益を増やすことができますが、失敗時の損失も大きくなるハイリスク・ハイリターンの手法です。

投資に慣れてきたら検討すると良いでしょう。

③利益が出るタイミング

投資には短期で利益を狙うのに向いたものと、長期で利益を狙っていくことに向いたものがあります。

自分がいつまでにどの程度の利益を得たいかを踏まえて、短期で大きな利益が必要な場合はそれに向いた商品を、利益を急がず長い目で資産形成を目指す人は長期投資に向いた商品を選んでいくのが良いでしょう。

前回の記事で「キャピタルゲイン」と「インカムゲイン」について簡単にご説明しましたが、短期的に利益を狙うものは売買の差額で「キャピタルゲイン」を得ることを目指すものが多いです。

逆に長期利益に優れた商品は、継続的に受け取れる「インカムゲイン」を得られるものが多いです。

簡単で、少ない金額で投資できて、すぐに利益が出て、長期で利益も出るやつがいいな!

いなりは怪しい詐欺とかにすぐに引っかかりそうだね……

リスクを下げる3つの考え方

この記事を読んでくださっているのはなるべくリスクなく投資を始めたい!という方が多いのではないでしょうか。

そんな方に向けて、ここまでご説明した3つの観点とは別で、リスクを下げる3つの大きな方針もご紹介します。

大事になってくるのは以下3つの考え方です。

①集中より分散

②短期より長期

③単発より積立

①集中より分散

投資先や購入する時期を分散させることで、価格の変動を抑え、安定したリターンを狙う考え方です。

分散をしておけば、特定の何かの価値が下がったとしても全体として受けるダメージを少なくすることができます。

具体的な分散としては大きく以下の3つがあります。

(1)金融商品の分散

株式、債権、不動産、投資信託など、特徴の異なる複数の金融商品を組み合わせること

(2)地域の分散

国内と国外(国外に関してはさらに、先進国と新興国で分かれます)のように、複数の地域や通貨の金融商品を組み合わせること

(3)時間の分散

1回でまとめて投資をするのではなく、積立投資のようにタイミングを分けて購入すること

②短期より長期

資産形成するために長期にわたって金融商品を保有し続けるという考え方です。

長く資産を保有すると、プラスとマイナスの振れ幅が小さくなって、安定した利益を期待できます。

また、キャピタルゲインとインカムゲインの両方を持つ商品は、長期で保有することでインカムゲイン(株式であれば、配当金・株主優待など)を多く受け取ることができ、それも利益の安定に繋がります。

③単発より積立

1回で商品を購入するよりも、定期的に定量 or 定額で購入していく方がリスクは小さくなります。

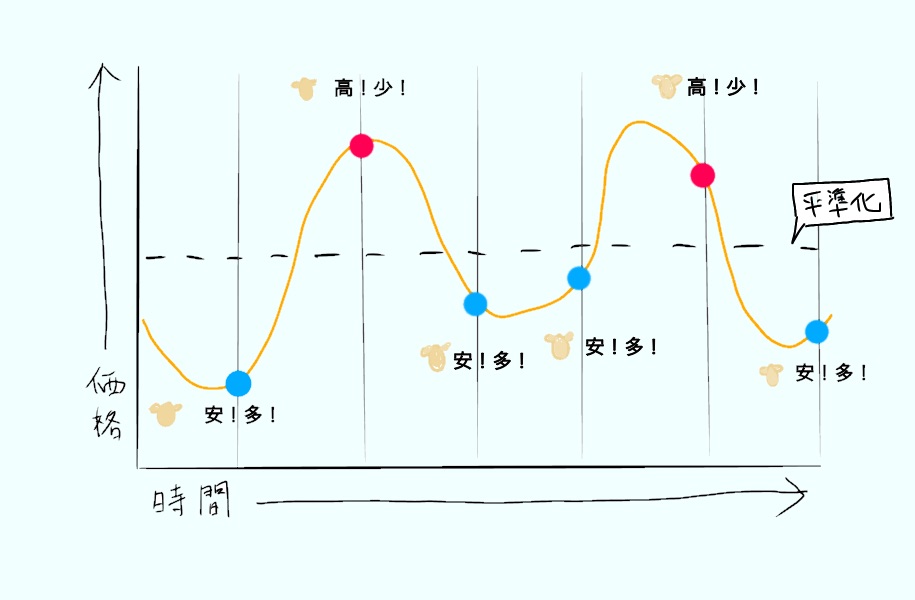

特に「定額」で購入していく方法は「ドル・コスト平均法」と呼ばれるもので、商品が高い時には少量購入、安い時には多量に購入することになり、結果的にリスク/リターンの振れ幅が小さくなります。

もやっとさせればさせるほどリスクが下がる感じ?

ざっくりとしたイメージとしてはそんな感じでもいいかもね!

以上、投資検討時の3つの観点と、リスクを下げる3つの考え方をご紹介しました!

考え方の記事が続いてしまってましたので、第5回は投資先として代表的な金融商品とそれぞれの特徴をご説明したいと思います♪

コメント