みなさん、こんにちは。おいなり夫婦です。

FIREを目指し始めよう!という方に向けて、再現性の高い手順をイチからご紹介する連載シリーズ「目指そうサイドFIRE!入門編」。

サイドFIREを目指すにあたって誰もが活用するべきお得な制度「つみたてNISA」について前後編の2回に渡ってご説明します!

後編となる今回は、つみたてNISAの具体的な始め方やオススメの証券会社、商品についてご紹介していきます。

是非最後までお読みください!

▼「目指そうサイドFIRE!」のこれまでの記事はこちら

シリーズ記事一覧

第1回:生活費いくらかかってる?

第2回:収入減に備える!生活防衛資金の考え方

第3回:投資の基本知識を学ぼう!リスクとリスク許容度について

第4回:投資検討時の3つの観点とリスクを下げる3つの考え方

第5回:自分に合った手法を!投資の種類を学ぼう

第6回:つみたてNISA徹底解説(前編)概要・メリット・NISAとの違い

たった4ステップ!つみたてNISAの始め方

つみたてNISAは始めるまでが面倒くさそうというイメージをお持ちの方もきっといらっしゃいますよね。

ただ、手順としてはシンプルで、大きくは以下の4段階を踏めば開始できます。

(1)金融機関を選ぶ

(2)口座開設をする

(3)入金をする

(4)商品を選ぶ

順にご説明していきます。

(1)金融機関を選ぶ

つみたてNISAの投資商品は、銀行や証券会社などの金融機関を通して購入することになりますので、まずはどの金融機関を使うかを選びましょう。

金融機関選びにあたってポイントとなってくるのは、以下の4つです。

①取り扱う商品ラインナップの豊富さ

②連携するポイントサービス

③最低つみたて金額

④つみたてタイミングの幅の広さ

①取り扱う商品ラインナップの豊富さ

つみたてNISAの対象となる商品は、2022年2月10日現在205種類あります。

※参考:金融庁公開資料

手数料や投資先などの内容は、投資商品ごとに様々な特徴がありますが、同じ商品であれば、どの金融機関から投資しても内容は変わりません。

ただ、実際に投資できる商品のラインナップは金融機関によって異なります。

幅広く魅力的な商品を取り扱う金融機関を選ぶようにしましょう。

一般的に、対面で商品を販売している銀行は取り扱い本数が極めて少なく、ネット証券は多くの商品を取り扱っている傾向にあります。

②連携するポイントサービス

金融機関によっては、投資の保有残高や毎月の投資金額に応じたポイントが貯まったり、ポイントを使った投資が行えたりする場合もあります。

ポイント還元率が高いものだと、1%近く還元される場合もありますが、そのレベルまでいくと手数料と同等のポイントが受け取れるため、かなりお得だと言えるでしょう。

ポイントの使用先も金融機関によって様々ですが、ポイントの獲得条件が複雑になっていることも多いので、注意して確認するようにしましょう。

③最低つみたて金額

毎月最大で33,333円のつみたてが可能なつみたてNISAですが、もっと少額で投資したいという人もいますよね。

多くの金融機関では毎月1,000円以上が下限の金額になっていますが、毎月100円からつみたてが可能な金融機関も存在します。

お試しでワンコインから始めてみたい、というような方はそういった金融機関を選んでみましょう。

④つみたてタイミングの幅広さ

月に1回特定の日に商品購入をするという金融機関が多いですが、毎日/毎週購入することができる金融機関も出てきています。

つみたてNISAの商品は購入手数料がかからないものばかりなため、購入頻度が増えても損をすることはなく、むしろ投資タイミングの分散が強まってリスク回避に繋がります。

月一度の購入でも十分とは言えますが、よりリスクを回避したい方は頻度高く購入可能な金融機関を選ぶと良いでしょう。

オススメの金融機関

上記4つのポイントを踏まえ、オススメの金融機関としてネット証券を5つご紹介します!

| 金融機関 | 商品数 ※2022年2月時点 |

最低金額 | 頻度の幅広さ | ポイントサービス等 |

| SBI証券 | ◎177本 | ◎100円~ | ◎毎月、毎週、毎日 | ・TポイントやPontaポイントとの連携 (年率0.1〜0.2%) ・三井住友カードや東急カードとのクレカ連携 (Vポイント、東急ポイント) |

| 楽天証券 | ◎179本 | ◎100円~ | ○毎月、毎日 | ・楽天ポイントとの連携 (月間保有残高10万円ごとに3~10ポイント) ・楽天カードのクレジット投資で還元 (100円ごとに1ポイント) ※どちらも2022年4月に改訂予定 |

| 松井証券 | ◎172本 | ◎100円~ | △毎月 | ・信託報酬の一部をキャッシュバック (最大0.85%) ・MATSUI SECURITIES CARDとの連携 (200円ごとに1ポイント) |

| auカブコム証券 | ○163本 | ◎100円~ | △毎月 | ・Pontaポイントとの連携 (年率0.005〜0.24%) ・kabu.comカードとの連携 (200円ごとに2〜3円の還元) ※新規発行停止中 |

| マネックス証券 | ○152本 | ◎100円~ | ○毎月、毎日 | ・マネックスポイントとの連携 (月間保有残高の最大0.08%) ・マネックスカードとの連携 (通常利用で1%、積立決済で1.1%) ※2022年2月25日からスタート |

(2)口座開設をする

金融機関を決めたら、次は口座開設です。

つみたてNISA口座を開設するにあたっては、総合口座も同時に開設する必要があります。

その上でつみたてNISA用の口座は、総合口座の中に別枠で作る形になります。

総合口座には、以下の3種類があります。

①一般口座

②特定口座(源泉徴収あり)

③特定口座(源泉徴収なし)

投資で得られた利益には税金がかかりますが、一般口座では税金の金額を自分で計算し、確定申告を行わなくてはなりません。

特定口座の場合、その金額計算を証券会社が行ってくれます。

また、「源泉徴収あり」のものにしておけば、税金の納付まで含めて証券会社が行ってくれます。

特に理由がない場合は「源泉徴収あり」の特定口座を選ぶのが良いでしょう。

つみたてNISA口座を開設する際、先に総合口座を開設する必要がありますが、総合口座の開設と同時につみたてNISA口座の申込みができる証券会社も多くあります。

手早く申し込みが完結するネット証券にWebから申し込む場合は、金融機関のウェブサイトで住所・氏名など必要事項を記載し、本人確認書類等を撮影してWebにアップロードすれば口座開設申請は完了です。

この時、同時につみたてNISA口座の申込みも行うようにしましょう。

1週間程度あれば、申請が確認されて総合口座やつみたてNISA口座が開設されます。

(3)入金をする

口座開設の次は、口座への入金を行います。

つみたてNISAでは年間最大40万円までつみたてが可能ですが、まずはその範囲内で毎月いくらつみたてを行っていくかを決めましょう。

入金は手動で都度行うこともできますが、普段利用している銀行などの金融機関から毎月自動で入金引き落としが行われるように設定すると手間がかからないのでオススメです!

自動で入金引き落としの設定をしない場合は、一定期間入金をしなくても済むよう、多少多めに入金しておくと良いでしょう。

(4)商品を選ぶ

入金まで完了したら、いよいよつみたてを行う商品を決めていきます。

商品選びにあたっては、以下の点を意識するのがオススメです。

信託報酬額

インデックス or アクティブ

投資先の地域

投資対象

純資産総額

信託報酬額

銀行や証券会社、運用会社は投資者から手数料をもらうことで商売をしています。

この手数料には大きく以下の3つがあります。

①販売報酬(買う時にかかる手数料)

②信託報酬(保有している間ずっとかかる手数料)

③信託財産留保額(売る時にかかる手数料)

この内①や③の手数料については、つみたてNISAの対象商品では無料のものが多いため、あまり気にせず大丈夫です。

②の信託報酬は長期間の運用でずっとかかってくる費用となるため、少しでも少ない商品を選びましょう。

インデックス or アクティブ

投資信託には「インデックス型」と「アクティブ型」の2種類があります。

インデックス型はTOPIXやNASDAQなどの指数に連動した投資成果を目指すもので、アクティブ型は、指数以上の成果を目指すものです。

アクティブ型はインデックス型よりも運用に手間がかかるため手数料が高いものが多いのですが、その分運用成果も高くなるかというと必ずしもそういうわけではありません。

むしろ長期で見てみるとアクティブ型がインデックス型に勝つ確率は低いと言われています。

もちろん指標を上回って高い成績を収めるアクティブファンドもあるのですが、平均するとインデックスファンドの方が確実に勝ちを収められるということで、リスクを避けたい場合にはインデックス型を選ぶのが無難でしょう。

投資先の地域

投資信託の中には、新興国・先進国といった特定の分類に投資するものもあれば、日本・アメリカといった特定の国に投資をするものもあります。

連載第4回の記事で、リスクを下げる原則は「分散・長期・積立」の3点とご説明しましたが、この原則に則ると「なるべく世界全体に分散をする」というのが正解になります。

ただ、投資に関して情報収集をされている方であれば、「アメリカの代表的な株価指数S&P500は最強の指標だ!」みたいな話を聞いたことがあるかもしれません。

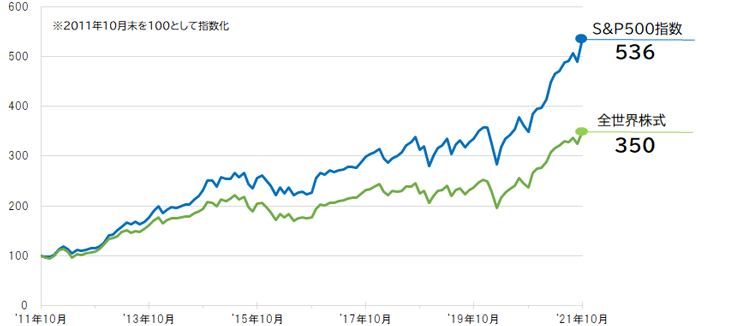

※S&P500指数、全世界株式(=MSCI AC ワールドインデックス)は米ドルベースの指数を三菱UFJ国際投信が円換算したもの(2011年10月末を100として指数化)

実際、上記のグラフが示す通り、S&Pはここ10年ほど全世界株式と比べても高い水準で右肩上がりに成長してきました。

今後もアメリカが世界経済の中で大きなインパクトを持つことは間違いないため、アメリカの成長性に賭けて投資を行うという判断も大いにアリだと思います。

しかし、より長いスパンで見た時に、必ずしも米国株式市場が最も高い成績を収めていたというわけではなく、日本や新興国などの市場成長率の方が高かった時期もありました。

また、今後アジア新興国や中国の市場が米国を抜き去るという予想も出ているため、米国一強という時代はどこかで終わりを迎える可能性も十分あります。

どの程度長期で資産運用を考えるか次第ですが、世界の流れを10年20年先まで見通すことは困難です。

その点を踏まえると、中長期で全世界に投資するというのも、間違いなく最適解の一つと言えるでしょう。

投資先の対象

つみたてNISAには、投資先が株式100%のものと、債券や不動産などの金融資産も含むバランス型のものがあります。

さらにバランス型の中にも、常に一定の割合で各金融資産を購入する「固定型」と、状況に応じて投資割合を変えていく「変動型」が存在します。

ざっくり言うと、株式100%のものの方がリターンは大きいもののリスクが高く、バランス型はその逆というイメージです。

また、バランス型の方が資産の分散は効きますが、株式100%のものよりも若干手数料が高くなる傾向があります。

バランス型かつ変動型が変化に一番強いと思われますが、調整内容はファンドの力量次第なので、運用実績や手数料などの要素も見ながら検討しましょう。

純資産総額

純資産総額とは投資家から集めている資金の総額のことです。

純資産総額が大きい商品は多くの投資家から人気の商品と言えます。

あまりに純資産総額が小さい場合、ファンドが運用から撤退してしまう可能性があるため注意が必要です。

目安としては10億円以上は純資産総額がある商品を選ぶと良いかと思います。

ただし、運用が開始されたばかりの商品は当然純資産総額が少ないため、確認した時点だけでなく、それまでの資産総額の推移を見て順調に増えているかも確認するようにしましょう。

また、必ずしも資産総額が大きい=運用益が高いということではないことは覚えておきましょう。

オススメのつみたてNISA商品

ここからは数ある銘柄の中から、オススメの商品を5つご紹介します。

これら以外にも良い商品はたくさんありますが、取っ掛かり用の参考にご覧ください!

| 商品名 | 信託報酬額 | 投資先内容 | 純資産総額 | 騰落率(3年) |

| SBI・全世界株式インデックス・ファンド | 0.0682% | 全世界株式 | 483.19億円 | +60.21% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.1144% | 全世界株式 | 4,061.12億円 | +61.3% |

| eMAXIS Slim米国株式(S&P500) | 0.0968% | 米国株式 | 9,887.06億円 | +80.42% |

| <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型) | 0.1540% | *株式 ┗国内 ┗先進国 *債券 ┗国内 ┗先進国 |

64億円 | +27.8% |

| eMAXIS Slim バランス(8資産均等型) | 0.1540% | *株式 ┗国内 ┗先進国 ┗新興国 *債券 ┗国内 ┗先進国 ┗新興国 *不動産 ┗国内 ┗海外 |

1,321.39億円 | +25.48% |

以上、つみたてNISAの始め方からオススメ金融機関・商品までお届けしました!

つみたてNISAを始めようか迷われている方、是非これを機会に始めてみてくださいね♪

コメント